机器视觉作为人工智能和智能制造的关键感知技术,正以前所未有的速度渗透到工业检测、自动驾驶、医疗影像、智慧安防等众多领域。2023年,中国机器视觉产业在政策支持、技术迭代与市场需求的多重驱动下,展现出蓬勃生机与复杂生态。本文基于权威大数据,从企业数量、区域分布、竞争格局、资本动态等多个维度,为您绘制一幅详实的2023年中国机器视觉产业全景图谱。

一、 企业数量与区域分布:产业集聚效应显著

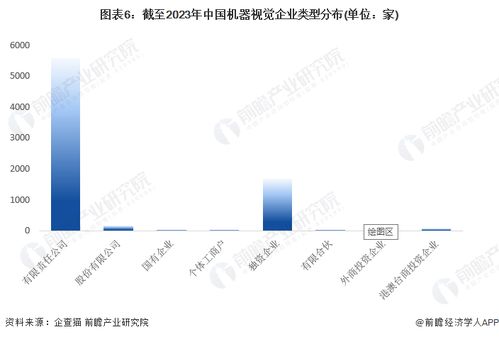

截至2023年底,中国在业/存续的机器视觉相关企业(涵盖核心部件、系统集成、软件算法、解决方案等全链条)总数已突破1.2万家,较去年同期增长约18%,增速保持高位。从地域分布来看,呈现显著的集群化特征:

- 长三角(上海、江苏、浙江):作为传统制造业和信息产业高地,汇聚了超过35%的相关企业,尤其在高端装备、精密制造、半导体检测等领域的视觉应用领先。

- 珠三角(广东、深圳):凭借3C电子、新能源、PCB等产业的强大需求,成为机器视觉应用最活跃的市场之一,企业数量占比约30%。

- 京津冀(北京、天津、河北):依托顶尖的科研院所、高校资源和政策优势,在算法、软件、基础研究及部分高端应用领域实力突出,企业占比约15%。

武汉、成都、西安等中西部核心城市,依托本地高校和特色产业(如光电、汽车),也形成了初具规模的区域产业节点。

二、 企业竞争格局:分层明显,差异化竞争成关键

当前市场参与者可大致分为三个梯队:

- 国际巨头与国内龙头:以康耐视、基恩士、海康机器人、凌云光等为代表。它们技术积累深厚,产品线齐全,品牌影响力强,在高端市场占据主导地位,尤其在标准化工业相机、智能读码器等核心部件领域优势明显。

- 快速成长的专精特新企业:一批在细分领域深耕的企业正迅速崛起。例如,天准科技(精密测量)、奥普特(光源及视觉系统)、矩子科技(半导体及面板检测)等,凭借对特定行业工艺的深度理解和技术创新,构筑了坚实的竞争壁垒。

- 数量庞大的中小型系统集成商与应用开发商:这些企业贴近终端用户,专注于为特定行业(如锂电、光伏、食品包装等)提供定制化的视觉解决方案,是推动技术落地的主力军。市场竞争激烈,技术能力、行业经验与服务质量是生存发展的核心。

竞争焦点正从单一硬件性能,转向“硬件+软件+算法+行业知识”的综合解决方案能力,以及平台化、云化服务模式的创新。

三、 企业投融资分析:资本青睐核心技术,应用场景持续拓宽

2023年,尽管宏观融资环境趋紧,但机器视觉作为硬科技代表领域,依然吸引了大量资本的目光。全年公开的投融资事件超过80起,披露总金额超百亿元人民币。主要呈现以下特点:

- 投资阶段:早期(天使轮、A轮)与成长期(B、C轮)项目占据主流,表明资本持续看好产业的创新活力和成长潜力。

- 投资热点:

- 核心技术:3D视觉、深度学习算法、高光谱成像、智能相机SoC芯片等底层技术创新企业备受追捧。

- 新兴应用场景:新能源(锂电、光伏生产全流程检测)、半导体前道量检测、自动驾驶(车载视觉)、生命科学(细胞分析、基因测序)等成为资本重点布局的高价值赛道。

- 软件与平台:能够降低开发门槛、实现算法复用的通用视觉平台、AI视觉开发工具链公司也获得多轮融资。

- 资本类型:产业资本(如宁德时代、比亚迪等下游巨头)的战略投资活跃度显著提升,旨在通过投资整合产业链资源,构建技术护城河。

四、 发展趋势与展望

中国机器视觉产业图谱将呈现以下演进趋势:

- 技术融合深化:AI大模型与视觉技术的结合将开启新篇章,实现更复杂的缺陷理解、少样本学习和场景泛化。

- 市场边界拓展:从传统的工业领域,加速向农业、物流、零售、医疗等更广阔的消费与服务业渗透。

- 供应链自主可控:在高端镜头、工业相机传感器、视觉处理芯片等环节,国产化替代进程将加快,本土企业迎来发展窗口期。

- 生态化竞争:头部企业将致力于构建开放的平台生态,通过合作伙伴计划,整合上下游资源,提供端到端价值。

2023年的中国机器视觉产业,是一幅由过万家企业共同绘制的、充满活力与竞争的动态图谱。在数量增长的产业结构正在优化,核心竞争力从“看得见”向“看得懂、判得准、决策快”升级。对于从业者与观察者而言,紧跟技术前沿、深耕垂直行业、把握资本脉搏,是理解这张不断变化的全景图的关键所在。